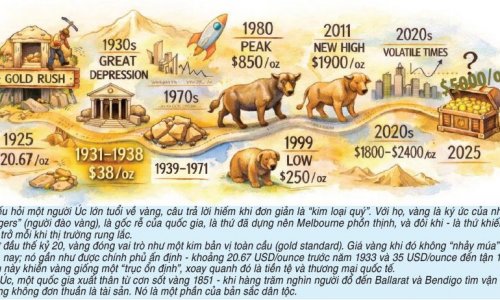

.png)

John Kehoe, Biên tập viên Kinh tế.

AUSTRALIA - Tỷ lệ ủng hộ việc Xử dụng tiền hưu bổng để mua nhà đã tăng vọt lên 60% và thậm chí còn cao hơn ở những người trẻ tuổi, theo các cuộc thăm dò mới nhất, trong bối cảnh lo ngại ngày càng gia tăng về khả năng chi trả mua nhà ở.

Một cuộc thăm dò của RedBridge Group cho thấy tỷ lệ ủng hộ đã tăng 10 điểm phần trăm trong 12 tháng qua, khi các nhóm tập trung riêng biệt xác nhận cảm giác chán nản kéo dài của những người được hỏi ý kiến về việc sở hữu nhà.

.png)

Nhiều người trong cuộc khảo sát tin rằng họ nên được phép sử dụng tiền hưu bổng để mua nhà trước khi nghỉ hưu, nhưng các chuyên gia kinh tế cho rằng điều này sẽ chỉ đẩy giá nhà lên cao hơn. Suzanne White

Liên Đảng đã đưa việc cho phép người mua nhà lần đầu và phụ nữ lớn tuổi sử dụng tới 50.000 đô-la từ tiền hưu bổng của họ để đặt cọc mua nhà, trở thành một phần trong chánh sách nhà ở của họ. Điều này bất chấp cảnh báo của các chuyên gia kinh tế rằng, động thái này sẽ đẩy giá nhà lên cao hơn nữa.

Tony Barry, là giám đốc của RedBridge cho biết: “Trong chánh trị, sự bất mãn hiện đang diễn ra nhanh hơn và rủi ro đối với chánh phủ là sự ủng hộ cho chánh sách thu hẹp này tiếp tục phát triển và tạo ra các điểm gây áp lực”.

“Điều đáng lo ngại đối với các sách lược gia của Đảng Lao động là sự gia tăng ủng hộ này chủ yếu diễn ra trong nhóm cử tri thuộc thế hệ Z và tầng lớp lao động chân tay.”

Trong số những người được RedBridge khảo sát ở độ tuổi 18-34, 70% đồng ý, hoặc, hoàn toàn đồng ý rằng người Úc nên được phép sử dụng tiền tiết kiệm hưu trí của mình để mua nhà trước khi nghỉ hưu. Trong số những người lao động chân tay được khảo sát, 80% đồng ý, hoặc, hoàn toàn đồng ý.

Phát ngôn viên của Liên Đảng về Gia cư, là ông Andrew Bragg, cho biết không có gì ngạc nhiên khi mọi người muốn sử dụng tiền của mình để mua nhà, vốn vẫn là trọng tâm trong kế hoạch nghỉ hưu an toàn của mọi người.

Ông Bragg nói, “Đảng Lao động muốn rằng quỹ hưu trí mãi mãi thuộc về chủ nhà. Người Úc biết rằng đó là một ưu tiên bệnh hoạn và xấu xí từ một chánh phủ đã thất bại trong lĩnh vực gia cư”.

Tăng ap lực lên giá nhà.

Năm ngoái, chuyên gia kinh tế Saul Eslake đã viết một báo cáo cho Hội đồng Thành viên Quỹ hưu bổng - Super Members Council - về đề xướng của Liên Đảng. Hôm 23/09/2025, ông cho rằng đó là một ý tưởng chánh sách tồi tệ.

Ông Eslake cho biết đề xướng này sẽ làm giảm lợi nhuận đầu tư quỹ hưu trí cho tất cả mọi người vì các quỹ sẽ buộc phải nắm giữ nhiều tài sản thanh khoản có lợi nhuận thấp hơn để đối phó với việc rút tiền của những người mua nhà lần đầu.

Ông Eslake nói, “Giống như mọi chương trình khác dành cho người mua nhà lần đầu, nó sẽ cho phép nhiều người chi tiêu nhiều hơn cho nhà ở và gây áp lực tăng giá”.

Phát ngôn viên của Bộ trưởng Gia cư Clare O’Neil cho biết chương trình hưu trí dành cho nhà ở của Liên Đảng sẽ làm trầm trọng thêm các vấn đề về gia cư.

“Hậu quả tức thời của chương trình hưu trí dành cho gia cư sẽ là giá nhà tăng mạnh, và tài sản từ tiền tiết kiệm hưu trí của những người trẻ tuổi sẽ được chuyển sang tài khoản của những người đã có tài sản nhà ở”.

“Chánh quyền Albanese đang hỗ trợ nhiều người mua nhà lần đầu hơn bằng cách bỏ trần chương trình đặt cọc 5% và tạo cơ hội cho mọi người mua nhà lần đầu mua nhà với một phần tư số tiền tiết kiệm mà họ thường cần.”

Tháng trước, Thủ tướng Anthony Albanese đã công bố chánh phủ sẽ khai triển chương trình tiền gửi được chánh phủ hỗ trợ mở rộng sớm hơn ba tháng, đến ngày 1 tháng Mười, nhằm giúp người mua nhà lần đầu tham gia thị trường thông qua bảo hiểm thế chấp miễn phí từ các tổ chức cho vay của chánh phủ.

Được chánh phủ Morrison giới thiệu vào năm 2020, chương trình bảo lãnh nhà đầu tiên cho phép người dân tham gia thị trường nhà ở với khoản tiền đặt cọc 5%.

Chánh phủ liên bang bảo lãnh thêm 15% giá mua, do đó người nộp đơn không phải trả phí bảo hiểm thế chấp cho các tổ chức cho vay.

Đảng Lao động đang mở rộng chương trình bảo lãnh nhà từ 35.000 người mua nhà lần đầu (tổng cộng 50.000 người, bao gồm cả các địa điểm được cộng thêm vào cho khu vực nông thôn và phụ nữ độc thân) lên số lượng không giới hạn, tùy thuộc vào giá bất động sản.

Bằng cách bãi bỏ giới hạn thu nhập 125.000 đô-la (200.000 đô-la cho các cặp vợ chồng), Bộ Tài chíáh ước tính sẽ có 70.000 người đủ điều kiện trong năm đầu tiên kể từ ngày bắt đầu được đẩy nhanh vào ngày 1 tháng Mười.

Khoản bảo lãnh mở rộng sẽ được áp dụng cho tất cả các giao dịch mua nhà đầu tiên có giá trị lên đến 1,5 triệu đô-la tại Sydney, 950.000 đô-la tại Melbourne, 1 triệu đô-la tại Brisbane và Canberra, 850.000 đô-la tại Perth, 900.000 đô-la tại Adelaide và 700.000 đô-la tại Hobart.

Ông Eslake cho biết chương trình của Đảng Lao động cũng sẽ gây áp lực tăng giá, nhưng không nhiều như chánh sách dùng quỹ hưu bổng để mua nhà của Liên Đảng.

Bộ Tài chánh đã khuyến cáo chánh phủ rằng chương trình này sẽ có tác động tăng giá nhà rất nhỏ, khoảng 0,5% trong sáu năm. Điều này bao gồm cả lợi ích về nguồn cung, gây áp lực giảm giá từ kế hoạch xây cẩt thêm 55.000 nhà ở dành cho người thu nhập thấp và nhà ở giá hợp túi tiền của Đảng Lao động.

Một báo cáo dài 60 trang của Lateral Economics cho Hội đồng Bảo hiểm Úc (Insurance Council of Australia) đã cảnh báo rằng chương trình này sẽ cho phép 20.600 đến 39.100 người được mua nhà sớm hơn dự kiến, và việc thúc đẩy nhu cầu này có thể làm tăng giá bất động sản trên toàn quốc từ 3,5% đến 6,6% trong năm đầu tiên.

Llateral Economics nhận thấy rằng việc tăng giá nhà sẽ chỉ là tạm thời, và sẽ được trung hòa trong vòng 5 năm vì chương trình này phần lớn sẽ chỉ hỗ trợ những người có thể mua nhà về sau.

John Kehoe là biên tập viên kinh tế tại Tòa nhà N ghị viện, Thủ đô Canberra. Ông viết về kinh tế, chánh trị và kinh doanh. John là phóng viên thường trú tại Hoa Thịnh Đốn, đưa tin về cuộc bầu cử đầu tiên của Donald Trump. Ông gia nhập Financial Review năm 2008 sau khi rời Bộ Tài chánh. Kết nối với John trên Twitter. Địa email của John: jkehoe@afr.com

(Huy Lê, Dân Việt biên dịch - Nguồn AFR)