Patrick Commins Biên tập viên kinh tế.

(Theo Báo Nam Úc)

Một chuyên gia kinh tế, người đã lập ra một mô hình thuế GST, ước tính đề nghị cải cách thuế của ông sẽ giúp GDP thực tế tăng 6%, đầu tư kinh doanh tăng 11% và số lượng nhà ở tăng 8%.

.png)

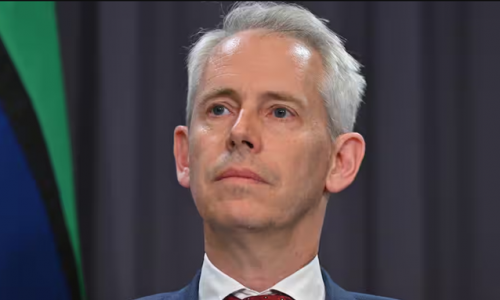

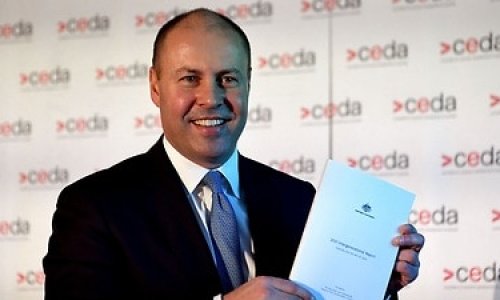

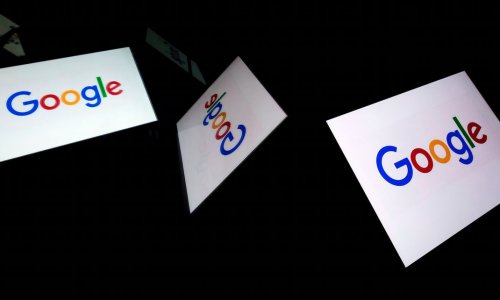

Chris Murphy, một chuyên gia kinh tế học người Úc, người đã cung cấp mô hình cho việc đệ trình thuế GST, muốn thay thế thuế tem bằng thuế đất. Ảnh: Lukas Coch/AAP

Việc cắt giảm 2.700 đô-la thuế thu nhập trung bình cho người làm công ăn lương để đổi lấy việc tăng thuế GST sẽ là một phần của cuộc đại tu lớn về thuế, có thể đóng góp thêm 158 tỷ đô-la cho nền kinh tế Úc.

Chris Murphy, một chuyên gia kinh tế, đã cung cấp mô hình cho việc áp dụng GST và bản đánh giá thuế năm 2010 của Ken Henry, đã phác thảo một sự thay đổi 91 tỷ đô-la trong cơ cấu thuế, bao gồm việc thay thế thuế tem bằng thuế đất và đánh thuế doanh nghiệp siêu lợi nhuận.

Murphy nói trong một bài báo mới được công bố rằng, “Cải cách thuế toàn diện nổi bật là một cách mang lại lợi ích lớn so với các lĩnh vực cải cách kinh tế khác”.

Theo ước tính của Murphy, chương trình thuế được đề nghị sẽ không ảnh hưởng đến ngân sách, nhưng sẽ giúp GDP thực tế tăng khoảng 6%, đầu tư kinh doanh tăng 11% và số lượng nhà ở tăng 8%.

.png)

Đồ họa của Guardian. Nguồn: Chris Murphy. Ghi chú: 'Tiền thuê độc quyền' là khoản lợi nhuận nằm ngoài tầm với của áp lực cạnh tranh 'thông thường'. Tiền thuê đất và khoáng sản gắn liền với tài nguyên thiên nhiên. Ước tính cho năm tài chánh 2025-2026.

Khi công bố tại hội nghị bàn tròn vào ngày 18 tháng 6/2025, Jim Chalmers đã khơi dậy hy vọng rằng chánh quyền Albanese đã sẵn sàng giải quyết vấn đề thuế hóc búa.

Tổng trưởng Tài chánh nói tại Câu lạc bộ Báo chí Quốc gia rằng “không thể đạt được tiến bộ đáng kể nào về năng suất, khả năng phục hồi hoặc tính bền vững của ngân sách nếu không xem xét kỹ lưỡng việc cải cách thuế”.

Ông Chalmers nói vào lúc ấy rằng, “Tôi không chỉ chấp nhận điều đó, mà tôi còn hoan nghênh nó”.

Nhưng Thủ tướng tỏ ra không mấy hoan nghênh, khi nói với các nhà báo vào hai tuần trước rằng "chánh sách thuế duy nhất mà chúng tôi đang thực hiện là chánh sách mà chúng tôi đã đưa ra trong cuộc bầu cử".

Các phiên họp cuối cùng của quá trình thảo luận bàn tròn, diễn ra hôm 21/08 tập trung vào một "hệ thống thuế tốt hơn".

Murphy cho biết việc chuyển đổi cơ sở thuế sang các loại thuế đơn giản hơn và ít gây biến động hơn là một điểm khởi đầu hữu ích để suy nghĩ về các cải cách khả thi.

Ông cho biết trong mô hình của mình, "thuế tem và thuế đất đai ở cấp tiểu bang kém hiệu quả sẽ bị bãi bỏ, với nguồn thu được thay thế bằng thuế đất đai áp dụng rộng rãi như thuế đất đai đô thị.”

"Hệ thống thuế doanh nghiệp được điều chỉnh sao cho lợi nhuận thông thường từ vốn bị đánh thuế ít hơn, và tô kinh tế (Tô kinh tế là khoản thu nhập vượt quá mức cần thiết để giữ một nhân tố sản xuất (như đất đai, lao động tài năng) hoạt động trong ngành hoặc sử dụng vào mục đích hiện tại của nó) và cổ tức bị đánh thuế nhiều hơn”.

"Để mở rộng cơ sở thuế, các loại hình miễn thuế GST sẽ phải chịu thuế và ngưỡng thuế tiền lương được cắt giảm 75%, để bù cho việc cắt giảm đáng kể thuế thu nhập cá nhân."

.png)

Biểu đồ Guardian. Nguồn: Chris Murphy, Ủy ban Năng suất. Ghi chú: *Ước tính cho thuế đất đai nói chung được lấy từ bản đánh giá thuế Henry. Giả định việc nâng thuế suất suất doanh nghiệp từ 25% lên 30%.

Murphy ước tính rằng 54% thuế doanh nghiệp của Úc dựa trên cái gọi là "tô kinh tế" (“economic rent”), chẳng hạn như siêu lợi nhuận liên quan đến các lĩnh vực độc quyền như dịch vụ tài chánh, cũng như tiền thuê kinh tế (tô kinh tế) từ tài nguyên thiên nhiên của đất nước.

Murphy cho biết câu trả lời sẽ là một loại thuế doanh nghiệp khác mà nó cắt giảm thuế doanh nghiệp, nhưng đưa ra một loại thuế khác để nhắm mục tiêu tốt hơn vào các khoản tiền tô kinh tế đó - chẳng hạn như thuế dòng tiền ròng 5% do Ủy ban Năng suất đề nghị gần đây.

Mặc dù lợi ích ước tính của các chương trình thuế này là lớn, nhưng những thay đổi trong cơ sở thuế sẽ rất bất ngờ.

Ví dụ, phân tách của Murphy cho thấy việc bãi bỏ thuế tem đối với việc mua bất động sản nhà ở và thuế đất đai của tiểu bang đối với bất động sản đầu tư sẽ loại bỏ hai loại thuế rất kém hiệu quả.

Murphy cho biết, nhưng việc lấp đầy lỗ hổng ngân sách đó sẽ đòi hỏi một loại thuế đất mới tương đương với việc tăng gấp ba lần thuế suất đô thị.

Ông nói: "Các tiểu bang phải lấy lại tiền từ việc bãi bỏ thuế chuyển nhượng bất động sản và thuế đất của tiểu bang".

Ông Murphy cho biết chương trình mô hình hóa tiếp theo của ông sẽ tập trung vào tác động của những thay đổi về thuế đối với tính công bằng của hệ thống, nhưng về mặt khái niệm, chương trình thuế hộ gia đình (household tax) - bao gồm việc mở rộng phạm vi thuế GST - sẽ có xu hướng làm gia tăng sự bất công của hệ thống thuế.

Ngược lại, những thay đổi về thuế doanh nghiệp và thuế tài sản có thể sẽ mang tính lũy tiến.

Ví dụ, ông Murphy cho biết bằng chứng cho thấy thuế đất của tiểu bang làm tăng chi phí đầu tư vào bất động sản và làm tăng giá thuê một cách giả tạo.

Ông nói, "Sẽ có người thắng và người thua, nhưng có một lập luận mạnh mẽ rằng nếu bạn đang thực hiện cải cách thuế, hãy làm hết sức mình, bởi vì những gì bạn mất ở một thứ, bạn có thể lấy được ở một thứ khác".