.png)

Theo báo cáo của Viện Thống kê, tính đến tháng 3 năm 2024, 15 phần trăm hộ gia đình Úc đang chịu áp lực về khả năng chi trả bảo hiểm nhà ở, nghĩa là phí bảo hiểm cao hơn thu nhập bốn tuần của họ. Ảnh: Moment RF / Traceydee Photography/Getty Images

Các hiện tượng thời tiết như lũ lụt, cháy rừng, bão và lốc xoáy là một phần thường xuyên của cuộc sống ở nhiều nơi tại Úc. Ngay cả khi bạn đang thuê nhà, bạn vẫn có thể bị ảnh hưởng hư hại do nước ngấm hoặc trộm cắp. Trong tập này của Australia Explained, các chuyên gia sẽ phân tích những điều căn bản về bảo hiểm nhà ở và tài sản trong nhà.

Dù bạn sở hữu hay thuê nhà, bảo hiểm nhà là điều đáng cân nhắc.

Jodi Bird, chuyên gia bảo hiểm tại Choice, giải thích thế nào là bảo hiểm nhà.

“Bảo hiểm nhà thực sự có hai phần. Bạn có bảo hiểm cho công trình xây dựng và bảo hiểm cho tài sản bên trong. Nếu bạn sở hữu nhà hoặc ngân hàng sở hữu nhà bạn, thì lý tưởng là bạn bảo hiểm cả hai. Nếu bạn thuê nhà hoặc ở nhà chung (strata), thì bạn chỉ cần bảo hiểm tài sản bên trong. Khi bạn bảo hiểm nhà, bạn đang bảo hiểm cho chi phí xây lại công trình. Còn khi bạn bảo hiểm tài sản, bạn đang bảo hiểm cho chi phí thay thế những tài sản đó.”

Vậy, "tài sản bên trong" bao gồm những gì?

Nó có thể bao gồm thiết bị điện tử, dụng cụ thể thao, trang sức, dụng cụ y tế, nhạc cụ, thậm chí cả đồ nội thất và quần áo. Về cơ bản, bất cứ thứ gì có giá trị mà bạn muốn được bảo vệ trong trường hợp mất cắp hoặc hư hỏng.

.png)

Lập danh sách những đồ vật bạn muốn đảm bảo và kiểm tra lại, đánh dấu từng mục và ước tính giá trị của chúng. Ảnh: Eleganza/Getty Images

Khi bạn mua bảo hiểm nhà và tài sản, bạn sẽ nhận được một bản Liệt kê Sản phẩm. Tài liệu này nêu rõ bảo hiểm của bạn bao gồm những gì và không bao gồm.

Ông Bird nói rằng một điều khoản loại trừ phổ biến mà nhiều người không biết là nếu ngôi nhà của bạn bị bỏ trống trong một thời gian dài.

Hãy xem xét bảo hiểm của bạn chi trả những gì

“Nếu bạn đi nghỉ mát trong một thời gian dài, thường là 60 ngày trở lên, bạn thực sự cần thông báo với công ty bảo hiểm vì họ có thể không chi trả nếu bạn vắng mặt quá lâu. Điều này cũng áp dụng nếu bạn đã chuyển ra khỏi nhà trong thời gian đang sửa chữa.”

Hầu hết các hợp đồng cũng sẽ không chi trả thiệt hại do thú cưng gây ra.

“Hầu hết các hợp đồng bảo hiểm nhà sẽ chi trả thiệt hại do động vật, nhưng họ sẽ không chi trả nếu lỗi là do thú cưng của chính bạn gây ra.”

Nếu bạn có một con chó sợ bão và nó phá nhà khi có bão, thì bạn sẽ không được bảo hiểm vì đó là thú cưng của bạn. Nhưng bạn sẽ được chi trả nếu một con thú có túi chui vào nhà và phá hoại mọi thứ.”

.png)

Hầu hết các chính sách bảo hiểm nhà sẽ bảo hiểm cho bạn về thiệt hại do động vật gây ra, nhưng không bảo hiểm cho thiệt hại do thú cưng của bạn gây ra. Ảnh: sturti/Getty Images

Với người mua nhà

Bảo hiểm xây dựng nhà thường được yêu cầu khi vay tiền để mua nhà.

Andrew Hall là giám đốc điều hành của Hội đồng Bảo hiểm Úc.

Ông khuyên những người có ý định mua nhà nên so sánh các lựa chọn bảo hiểm.

ông nói, “Điều quan trọng khi bạn mua một ngôi nhà ở Úc, bạn cần cân nhắc chi phí và các lựa chọn bảo hiểm. Bảo hiểm của bạn nên luôn bao gồm rủi ro có khả năng xảy ra cao nhất đối với ngôi nhà của bạn.”

“Nếu bạn sống ở khu vực có nhiều rừng hoặc bụi cây, bạn cần đảm bảo rằng bạn được bảo hiểm cháy rừng.”

“Lũ lụt là thách thức lớn nhất, bạn nên luôn kiểm tra với công ty môi giới bất động sản, với hội đồng thành phố địa phương khi mua bất động sản, về những rủi ro liên quan đến lũ lụt, vì lũ là yếu tố đắt đỏ nhất để bảo hiểm.”

Không giống như các thiên tai khác, lũ lụt là một rủi ro có thể dự đoán được ở các khu vực dễ ngập.

.png)

Khi nói đến việc bảo hiểm nhà của bạn, bạn đang bảo hiểm chi phí xây dựng lại tòa nhà thực tế, chứ không phải giá trị thị trường của ngôi nhà, có thể khác nhau. Ảnh: svetikd/Getty Images

Khi mua nhà, ông khuyên nên chủ động tìm hiểu các rủi ro thiên tai mà bất động sản đó có thể phải đối mặt bao gồm rủi ro lũ lụt.

“Chúng ta biết những khu vực nào có khả năng xảy ra lũ, mức độ nghiêm trọng, thậm chí là tần suất mà nhà cửa có thể bị ngập.

Một số hội đồng thành phố địa phương sẽ cho bạn biết nếu bạn sống trong vùng lũ. Các khu vực như Brisbane có truyền thống làm việc này từ lâu. Nhưng có nhiều nơi ở Úc mà hội đồng không cung cấp thông tin đó. Vì vậy bạn cần tự tìm kiếm và xem có thông tin nào liên quan đến rủi ro thiên tai không.”

.png)

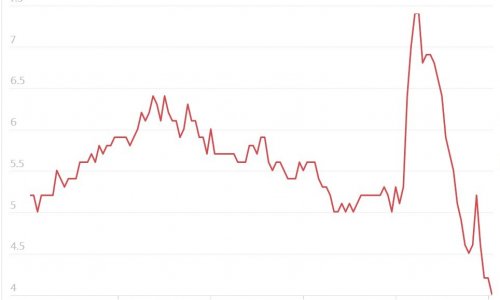

Dữ liệu mới nhất của ABS cho thấy bảo hiểm là một trong những yếu tố chính làm tăng chi phí sinh hoạt, do phí bảo hiểm nhà ở và đồ đạc trong nhà cao hơn. Tín dụng: PamelaJoeMcFarlane/Getty Images

Chi phí bảo hiểm ngày một tăng

Paula Jarzabkowski, Giáo sư Quản lý Chiến lược tại Đại học Queensland, có chuyên môn toàn cầu về bảo hiểm thiên tai.

Trên toàn nước Úc, ước tính có ít nhất 11% công trình nhà ở không được bảo hiểm. Và ở một số khu vực, tỷ lệ không có bảo hiểm còn cao hơn.

Giáo sư Jarzabkowski nêu ra những lý do chính.

“Một số người có thể không cảm thấy mình không có nguy cơ nên không mua. Những người khác dù có nguy cơ nhưng không đủ khả năng chi trả vì chi phí đã tăng quá cao. Vì vậy, đó là vấn đề không đủ khả năng tài chính.”

.png)

Nếu bạn không đủ khả năng mua bảo hiểm cho các sự kiện thời tiết, hãy cân nhắc mua bảo hiểm cơ bản cho những thứ như máy giặt bị hỏng và sàn nhà bị ngập nước. Tín dụng: Sollina Images/Getty Images/Tetra images RF

Giáo sư Jarzabkowski nói, “Có những người phát hiện ra rằng công ty bảo hiểm từ chối báo giá cho họ nếu họ sống ở khu vực rủi ro cao.”

Dữ liệu mới nhất từ Nha Thống kê Úc cho thấy bảo hiểm là một trong những yếu tố chính góp phần làm chi phí sinh hoạt tăng cao, do phí bảo hiểm nhà và tài sản trong nhà tăng.

Ngay cả khi bạn không đủ khả năng mua bảo hiểm thiên tai toàn diện, thì vẫn nên có bảo hiểm cơ bản cho những trường hợp như bị trộm hoặc máy giặt bị hư gây ngập sàn.

Giáo sư Jarzabkowski chia sẻ một số mẹo cho các gia đình để tránh tổn thất khi cắt giảm bảo hiểm.

“Nếu bạn sống ở khu vực có khả năng phải di tản, bạn sẽ mang theo những gì? Bạn đã lưu trữ mọi thứ trực tuyến chưa? Như các tài liệu quan trọng.

.png)

Giữ máng xối sạch lá cây có thể giúp bảo vệ ngôi nhà của bạn trong trường hợp lũ lụt hoặc hỏa hoạn. Ành: LittleCityLifestylePhotography/Getty Images

Việc khác là bảo vệ ngôi nhà của bạn tốt nhất có thể. Bạn có dọn máng xối không? Bạn có kiểm tra van nước không? Những việc như vậy có thể ngăn lũ tràn ngược từ máng nước và cống thoát, trong trường hợp xảy ra cháy, bạn không có nhiều lá khô tích tụ trong máng. Bạn có chăm sóc cây cối xung quanh nhà để chúng không đổ vào nhà khi có gió mạnh không?”

Hợp đồng bảo hiểm có thể dài và thường chứa các điều khoản khó hiểu. Vì vậy, phải đặt câu hỏi và đảm bảo rằng bạn biết chính xác những gì được và không được bảo hiểm.

“Tôi nghĩ là đôi khi ai trong chúng ta cũng mắc lỗi tích vào ô ‘tôi đồng ý’ mà không biết mình vừa đồng ý cái gì, hoặc vì vội vàng muốn gia hạn. Đây là sản phẩm tài chính, mọi người thường e ngại đọc văn bản, nhưng quan trọng là chúng ta cần đọc kỹ điều khoản và điều kiện của sản phẩm mà mình mua.

Bạn sẽ trả tiền cho sản phẩm này, bạn sẽ dựa vào nó khi có điều gì đó xảy ra với ngôi nhà của bạn. Vì vậy, bạn có quyền hỏi và được giải thích.”

.png)

Nếu bạn gặp khó khăn trong việc thanh toán phí bảo hiểm, hãy tìm báo giá từ các nhà cung cấp khác nhau và yêu cầu công ty bảo hiểm của bạn đưa ra các lựa chọn để giảm phí bảo hiểm. Ảnh: ToucanStudios/Getty Images

Cuối cùng, theo chuyên gia bảo hiểm Jodi Bird của Choice, luôn đáng để so sánh và đàm phán, ngay cả khi bạn chỉ đang định gia hạn bảo hiểm.

“Chúng ta nghĩ rằng nếu trung thành với một công ty, họ sẽ thưởng cho chúng ta bằng cách giảm giá. Nhưng điều này không xảy ra với các công ty bảo hiểm. Nếu bạn trung thành với một công ty bảo hiểm và cứ gia hạn hàng năm khi họ gửi mẫu đơn gia hạn, thì cuối cùng họ sẽ tính phí cao hơn so với mức họ tính cho khách hàng mới đang tìm mua cùng loại bảo hiểm.

Vì vậy, nếu bạn đang nói chuyện với công ty bảo hiểm để thương lượng được giá tốt hơn, bạn sẽ có lợi thế hơn nếu đã tìm hiểu thị trường để biết mức phí ở chỗ khác.

Bạn có thể gọi và nói, ‘Anh/chị có thể cho tôi mức giá như khách hàng mới không? Nếu không, tôi sẽ chuyển sang công ty khác.’