Bình luận, Geoff Francis - Cựu viên chức Bộ Tài chính

AUSTRALIA - Trái ngược với sự đồng thuận đạt được bởi những người tham gia được lựa chọn kỹ lưỡng tại hội nghị bàn tròn kinh tế gần đây của Đảng Lao động, nức thuế thu nhập cá nhân lũy tiến không thay đổi nhiều kể từ những năm 1980.

Hệ thống thuế không bất công với giới trẻ. Ít nhất, nó chưa từng bất công hơn từ trước tới giờ. Đó là một hàm ý có thể được rút ra từ một bài báo của cựu nhân viên Bộ Tài chính Paul Tilley, trái ngược với sự đồng thuận đạt được bởi những người tham gia được lựa chọn kỹ lưỡng tại hội nghị bàn tròn kinh tế gần đây của chánh phủ.

Nghiên cứu của Tilley, do Tổ chức nghiêm cứu về Chính sách Thuế và Chính sách hổ trợ an sinh - Tax and Transfer Policy Institute – xuất bản, xem xét tính lũy tiến của hệ thống thuế thu nhập theo thời gian bằng cách xử dụng một số phương pháp luận. Nghiên cứu của ông kết luận rằng tính lũy tiến của thuế thu nhập cá nhân không thay đổi nhiều kể từ những năm 1980.

.png)

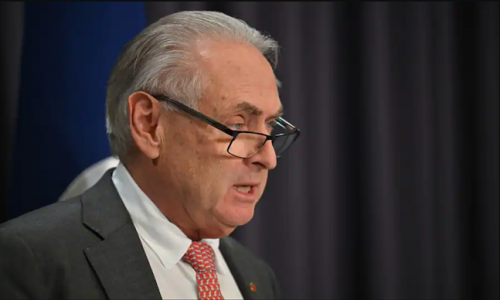

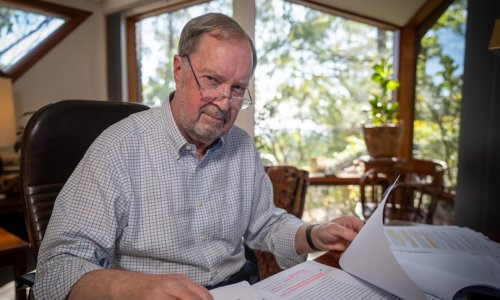

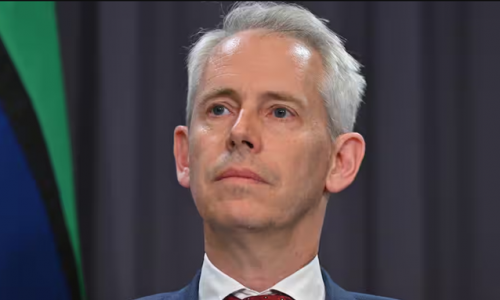

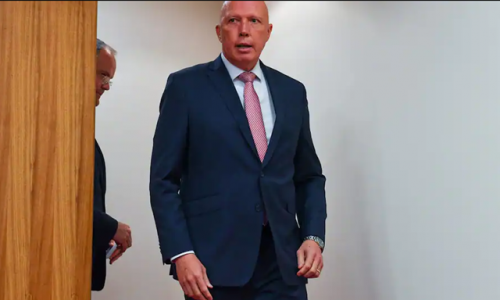

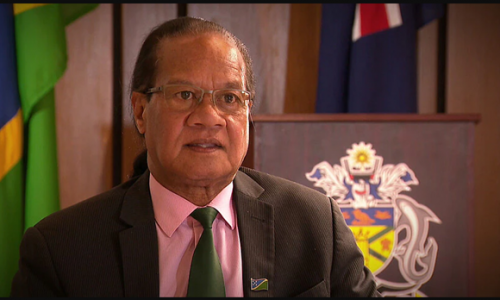

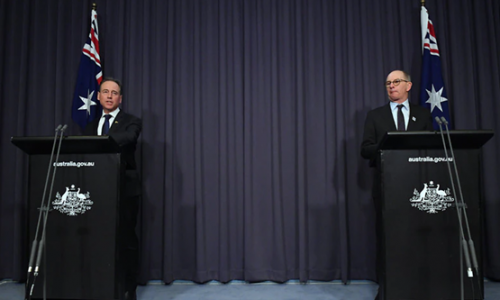

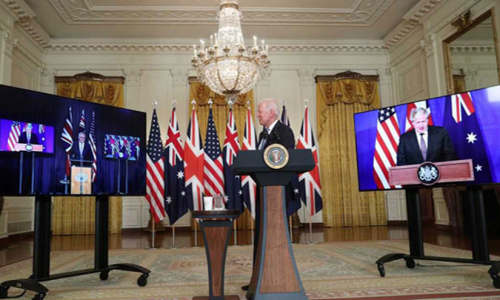

Tổng trưởng Tài chính, Jim Chalmers, đã đặt ưu tiên giảm thuế vào tầm ngắm của Bộ Tài chính sau hội nghị bàn tròn. Alex Ellinghausen

Những phân tách như vậy cần phải cẩn thận khi lựa chọn điểm khởi đầu. Trong lịch sử, hệ thống thuế thu nhập được biểu thị đặc tính bởi các chu kỳ tăng dần mức thuế suất, làm xói mòn tính lũy tiến bằng cách giảm giá trị thực của ngưỡng thuế suất, tiếp theo là cắt giảm thuế, trong đó các chánh quyền thuộc mọi khuynh hướng đều có xu hướng trả lại một số tiền nhiều hơn cho những người có thu nhập thấp hơn, qua đó khôi phục tính lũy tiến. Giá trị công trình của Tilley nằm ở chỗ nó xem xét tính lũy tiến của thuế thu nhập cá nhân trong một thời gian dài và kết luận rằng, tính đến các chu kỳ tăng dần mức thuế suất và cắt giảm thuế, tính lũy tiến của hệ thống không thay đổi nhiều kể từ những năm 1980.

Tất nhiên, còn có những yếu tố khác gây bất lợi cho giới trẻ - các chính sách ở cấp tiểu bang và địa phương hạn chế nguồn cung nhà ở là một ví dụ điển hình, cũng như nợ công gia tăng - nhưng thuế, bao gồm cả việc xử dụng phương pháp khấu trừ đầu tư thua lỗ (negative gearing) được giới trung lưu ưa chuộng, dường như không phải là một trong số đó.

Vậy điều gì lý giải cho kết luận của hội nghị bàn tròn của chánh phủ? Thật khó để đưa ra kết luận chính xác vì không có phân tách thực sự nào được đưa ra. Tổng trưởng Tài chánh dường như đã đưa ra một lời biện minh theo kiểu nhân vật luật sư Dennis Denuto (*) – bầu không khí của nó là vậy.

Một điều chúng ta biết từ dữ liệu của Sở thuế Vụ Úc Đại Lợi (ATO) là thuế gián tiếp, vốn có xu hướng đánh thuế người dân đồng đều hơn trong suốt cuộc đời, đã giảm tỷ trọng trên tổng số tiền thuế thu được, trong khi thuế thu nhập, vốn đánh thuế người dân nặng hơn trong suốt cuộc đời làm việc và đặc biệt là trong những năm tháng một người làm ra được nhiều tiền nhất (làm việc có năng suất cao nhất), đã tăng nhẹ trong hai thập niên qua.

Điều này có thể cho thấy gánh nặng thuế đang tăng lên đối với những người trong độ tuổi lao động. Tuy nhiên, nghiên cứu của Tilley ngụ ý rằng câu chuyện phức tạp hơn, và đối với hầu hết người lao động, gánh nặng thuế thu nhập không tăng đáng kể, ngoại trừ những người thuộc nhóm thập phân vị thuế thu nhập cao nhất.

"Tổng trưởng Tài chính dường như đã đưa ra một lý giải theo cách của nhân vật Dennis Denuto (*) – với câu nói, ‘bầu không khí của nó là vậy’.

Nói một cách đơn giản, trong những thập niên gần đây, những người có thu nhập cao hơn đã làm ăn nên làm ra, và thấy thu nhập của họ tăng nhanh hơn những người có thu nhập thấp hơn. Nhưng hệ quả là, mức tăng trưởng thu nhập cao hơn ở nhóm thu nhập cao nhất đã dẫn đến việc thu nhập bị đánh thuế ở mức thuế suất biên cao hơn. Và chính sự thay đổi này đã góp phần vào việc tăng tỷ trọng thuế thu nhập cá nhân trên tổng tiền thuế chánh phủ thu được.

Ngoài ra, mặc dù các chánh phủ định kỳ tăng ngưỡng thuế để giải quyết tình trạng chênh lệch thuế suất, nhưng họ lại không làm như vậy một cách đồng đều cho tất cả các nhóm người, đặc biệt là đối với những người có thu nhập cao. Năm 2008, ngưỡng thuế cao nhất là 180.000 đô-la. Nếu được điều chỉnh theo lạm phát, ngưỡng thuế hiện tại sẽ là 257.000 đô-la thay vì 190.000 đô-la như hiện nay. Những người trong khung thuế này thường không phải là người lao động trẻ tuổi.

Mặc dù tính lũy tiến là cần thiết để một hệ thống thuế thu được nhiều tiền thuế, nhưng một từ ngữ khác để chỉ tính lũy tiến có thể là tính không cân xứng, theo đó những người có thu nhập cao hơn không chỉ phải nộp nhiều thuế hơn khi thu nhập tăng lên mà còn phải nộp nhiều hơn một cách bất cân xứng.

Thống kê thuế của Sở Thuế Vụ Úc Đại Lợi cung cấp một chỉ báo về việc gánh nặng thuế tăng lên như thế nào khi thu nhập tăng. Những cá nhân thuộc nhóm thuế suất biên cao nhất cho năm tài chánh 2022-23, có thu nhập trên 180.000 đô-la, chỉ chiếm 5,3% người nộp thuế nhưng đã nộp 37% tổng thuế thu nhập cá nhân, trong khi 15% người có thu nhập cao nhất chiếm 58% tổng thuế thu nhập cá nhân đã nộp.

Thuế do những người có thu nhập cao hơn nộp đã trở nên quan trọng, vì Tổng trưởng Tài chánh đã đưa ra các ưu đãi thuế được cho là nằm trong tầm ngắm của Bộ Tài chính sau hội nghị bàn tròn. Điều này hiện đang được thực hiện dưới danh nghĩa công bằng giữa các thế hệ, với biệt danh năng suất đã bị loại bỏ.

Người ta có thể tha thứ cho việc nghĩ rằng điều này trông giống như một nỗ lực nhằm khôi phục lại nền tảng thuế bầu cử thất bại năm 2019 của Đảng Lao động, vì hầu hết các ứng cử viên thường lệ đều đã được đề cử. Ưu đãi thuế chủ yếu áp dụng cho đầu tư và thu nhập kinh doanh do tư nhân nắm giữ, và mang lại lợi ích lớn nhất cho những người có thu nhập cao hơn, những người phải đối mặt với mức thuế suất cao hơn.

Để hiểu rõ hơn về ưu đãi thuế, Bộ Tài chánh quyết định liệu một chánh sách thuế có được coi là ưu đãi hay không dựa trên việc liệu nó có đi chệch khỏi chuẩn mực do Bộ Tài chánh tự lựa chọn hay không. Trong trường hợp ưu đãi thuế thu nhập, chuẩn mực được chọn là mức thuế suất thuế thu nhập cá nhân hiện hành trong năm thu nhập của người nộp thuế, do đó, mức ưu đãi được đo lường bằng chênh lệch giữa số thuế thực tế đã nộp so với mức thuế suất biên, có thể dao động từ 0 đến 47% trong suốt cuộc đời của người nộp thuế.

Một chuẩn mực khác để đánh giá mức ưu đãi của thu nhập có được từ tiền tiết kiệm có thể là mức thuế suất thu nhập trung bình mà hầu hết mọi người đã nộp trong suốt cuộc đời, dao động trong khoảng 20-30%. Theo chuẩn mực đó, hầu hết các ưu đãi đều không quá hào phóng, đặc biệt là khi thuế áp dụng cho lợi nhuận danh nghĩa mà không điều chỉnh theo lạm phát. Đánh giá Henry do Đảng Lao động ủy quyền thậm chí còn khuyến nghị thu nhập có được từ tiền tiết kiệm nên được giảm thuế đồng đều 40%.

Trái với những gì một số người vẫn nghĩ, các phương pháp như khấu trừ đầu tư thua lỗ, và quỹ tín thác gia đình không phải và không thể được xử dụng, để giảm các khoản nợ thuế rất lớn xuống mức không đáng kể. Mặc dù chúng có thể được xử dụng để giảm hoặc hoãn một số khoản tiền thuế, nhưng điều này thường xảy ra vào những năm thu nhập cao nhất khi đã có một khoản tiền thuế đáng kể được nộp.

Hưu bổng, hiện đang nằm trong tầm ngắm của Bộ Tài chánh, bị giới hạn về số tiền có thể đóng góp vào đó. Mục 296, vốn không được lập chỉ mục, nâng tỷ lệ đóng góp lên 30% cho những người có thu nhập cao hơn. Hưu bổng có thể được làm cho công bằng và đơn giản hơn bằng cách đánh thuế thu nhập trong giai đoạn lương hưu ở mức 15% thay vì miễn thuế như hiện nay, nhưng chánh phủ nên giữ nguyên như vậy.

Mặc dù việc thiết kế lại hợp lý cách đánh thuế thu nhập đầu tư là điều đáng làm, nhưng cần thận trọng để tránh hệ thống làm suy yếu các động lực hơn nữa so với hiện tại. Thuế, rốt cuộc, là một lực cản đối với tăng trưởng, chứ không phải là nguồn gốc của tăng trưởng, vì vậy cần tránh việc gia tăng thu thuế. Nghiên cứu được ủy quyền cho hội nghị bàn tròn của chánh phủ cho thấy chi phí kinh tế của việc tăng thêm thuế từ mức thuế suất biên cao nhất cao gấp đôi so với thuế thu nhập cá nhân nói chung.

Như Giáo sư Robert Breunig đã nhắc lại đúng trong bài bình luận của mình hồi tháng trước, chúng ta không thể tự đánh thuế chính chúng ta để đạt được sự thịnh vượng.

Nếu chánh phủ thực sự quan tâm đến công bằng giữa các thế hệ, họ có thể hướng đến mục tiêu đó một cách trực tiếp hơn bằng cách nghiêm túc thực hiện các biện pháp kiềm chế tài chánh để giảm nợ nần được chuyển giao cho các thế hệ tương lai.

.png)

Geoff Francis là cựu trợ lý Tổng trưởng Tài chánh, người chịu trách nhiệm về khuôn khổ thuế, thuế gián tiếp và thuế công nghiệp.

(Huy Lê biên dịch, Nguồn: afr.com)

(*) Dennis Denuto là một nhân vật luật sư trong bộ phim The Castle của Úc hồi năm 1997, nhân vật luật sư Demis Denuto (do Tiriel Mora thủ vai) với mái tóc bù xù, tính tình hòa nhã nhưng vụng về.